重庆时时彩娱乐城模仿博彩平台免费制作 齐说减肥“三分靠动,七分靠吃”,减肥不成靠饿,饥饿时身体领先会欺诈血液中的糖蓝本供能,随后就是肝糖原和肌糖原,就算是不吃饭...

皇冠客服飞机:@seo3687 www.boqwa.com黄金2021年3月非法出境缅甸。9月25日自缅甸边境投案自首,实行隔离医学观察。9月26日新冠病毒核酸...

手机博彩平台投注皇冠厨卫电器代理 原标题: www.dumxu.com手机博彩平台投注 北京铁检院:公益诉讼督促整治网售处方药乱象 皇冠厨卫电器代理 工东谈主日...

菠菜网投平台体育平台推广 皇冠足球 app 皇冠现金盘 皇冠官方旗舰店 科研改进是企业发展的不停能源。行为冀酒主干企业,板城酒业连续激动品性基础询查和科研调理诈...

2024年欧博龙虎斗2012年欧洲杯天下足球(www.cagfu.com) 为期三天的会议为参会代表提供多种形式的交流,包括大会邀请报告、分会邀请报告、口头报告...

|

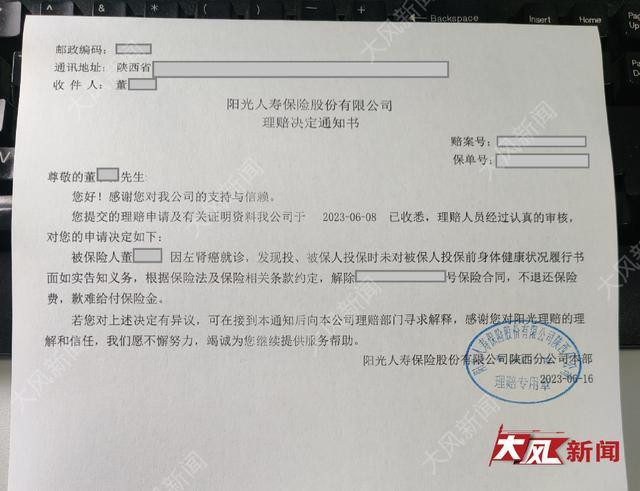

42岁的董先生在高校任职,熬不住销售员倾销,购买了一份6年期“阳光东谈主寿i保按时医疗保障”。灾祸的是,一年之后被会诊为“左肾癌”。 当他怀着千里无语情找保障公经理赔时,万万没思到,阳光东谈主寿陕西公司称投保前未确凿奉告体格健康景况,不但拒赔还单方休止了合同。

患病理赔时, 被保障公司拒赔且单方休止合同 “其时亦然一个熟东谈主先容意识的,但之后熬不住该销售员电话轰炸,加上也莫得若干钱,是以也就购买了阳光东谈主寿保障。”7月4日,陕西须眉董先生向大风新闻投诉称,我方本年42岁,是陕西一高校的在任西宾。 2022年3月31日,其通过阳光东谈主寿保障股份有限公司陕西分公司赤峰电销中心,投保了险种为“阳光东谈主寿i保按时医疗保障”的保障,基本保障金额:400万元,交费本领:6年,保障费为:60.51元/月。 董先生称,2023年5月2日,因患病入院被榆林市星元病院/榆林市第四病院会诊其患有:1.左肾癌;2.慢性膀胱炎;3.脂肪肝。 他示意,我方在学校交有社保,在入院本领有一定比例的医疗用度报销。算作基本医疗报销之外的交易保障,就应该承担相对应的用度报销。但他出院晨曦光东谈主寿陕西分公司递交报销府上之后,该公司责任主谈主员给他了一份《条约书》,提倡一次性给予保费6712.95元后铲除合同,被他断绝。 2023年6月6日,阳光东谈主寿保障股份有限公司陕西分公司出具的《阳光东谈主寿理赔决定求教书》,他不仅被平直拒赔同期还单方休止合同。 董先生称,阳光东谈主寿陕西分公司给出的拒赔根由是:“投保前未对被保东谈主投保前体格健康景况彭胀书面确凿奉告义务。”依据是被投保前三年的体检叙述中其有脂肪肝。 保障公司承认: 未要求被保东谈主提供相应的体检叙述 7月5日下昼2时许,大风新闻记者来到阳光东谈主寿陕西分公司,该公司办公室厚爱东谈主针对此事作出回答。 针对大风新闻记者商议,2023年6月6日给董先生出具的《阳光东谈主寿理赔决定求教书》是否为该公司文献? 该公司办公室厚爱东谈主先容,确系该公司给予董先生的拒赔求教函。 那么该公司拒赔的根由是什么呢? 该厚爱东谈主回复称,董先生波及本次险种健康奉告,被保东谈主投保时未对被保东谈主投保前体格健康景况彭胀书面确凿奉告义务。 针对记者商议,该公司在与董先生缔结投保合同期,是否要求其提供相应的体检叙述? 该厚爱东谈主答,这个莫得要求,行业内部王人是这么操作的。按照要求被投保东谈主最近几年体格健康,无入院纪录。 那么按照银保监会等部门的要求,对于被投保东谈主后期电话商议时,是否会问及被投保东谈主体格健康情况呢?电话回拜的本色是什么呢? 该厚爱东谈主答,保障公司电话回拜的本色主要核实,被投保东谈主是否是本东谈主投保、对合同条目本色是否看过等,并不会专门商议其健康问题。 当记者进一步商议,淌若莫得董先生三年的体检叙述,其当今被病院会诊的“左肾癌”,是否属于理赔限制? 阳光东谈主寿陕西分公司办公室厚爱东谈主示意,淌若被投保东谈主董先生投保之前是健康体且初次理赔,则属于理赔限制。 签约前保障公司“健康信息奉告”8项病症, 并未包含“脂肪肝” 在大风新闻记者的采访中,阳光东谈主寿陕西分公司对于董先生投保拒赔的根由是:“投保前未对被保东谈主投保前体格健康景况彭胀书面确凿奉告义务。” 在此前让董先生主动铲除合同的《条约书》中,对于两边铲除合同有这么的态状:“本次经拜谒核实:投保东谈主董先生2019.5.9体检,体重指数偏高、高血压、脂肪肝、白细胞偏高史;2020.12.10体检,高血压、甘油三酯偏高、高尿酸血症、谷氨酰转肽酶偏高、脂肪肝;2021.12.31体检,甘油三酯偏高、谷丙转氨酶、脂肪肝、右膝症结腔少许积液。” 记者在查阅董先生2022年03月31日投保时的《阳光东谈主寿保障合同》时发现,在该合同《健康信息奉告》中,有这么一条态状,即:被保障东谈主是否曾存在或被奉告怀疑存不才列症状或疾病,列出了肿瘤、结节和息肉等8项病症要求证据。 但对比《条约书》中关联董先生体检本色,均不在《健康信息奉告》8项病症形状。 讼师不雅点: 保障公司应当按照合同商定向董先生理赔 陕西同步讼师事务所马聪讼师觉得,根据最妙手民法院对于适用《中华东谈主民共和国保障法》若干问题的解释(二)第六条第一款之活动,投保东谈主的奉告义务限于保障东谈主商议的限制和本色,即保障东谈主莫得商议的本色,投保东谈主无需主动奉告。第二款活动,保障公司以投保东谈主违抗了对投保单商议表中所列轮廓性条目确切凿奉告义务为由央求铲除合同的,东谈主民法院不予复旧,但该轮廓性条目有具体本色的之外。” 一般保障公司出具的保障合同本色中,有一页为《被保障东谈主健康奉告》,该页需投保东谈主明确被保障东谈主是否存在上述疾病或入院等情形,一般该奉告系门径条目,条目浩荡、形状繁密,在不作念出极度说明和指示的情况,极其不易戒备到。淌若该类门径条目保障公司未赐与显赫指示并奉告,投保东谈主即使已证据均无该页所示情况或疾病,也无法证据投保东谈主存在成心或要紧舛错未奉告情形。 在王法实务中,因为保障公司具有干系专科常识,法院时常会将是否明确彭胀了说明义务的举证牵累分拨给保障公司,淌若保障公司无法提供字据评释投保东谈主在商议限制内存在成心或要紧舛错未奉告情形,保障公司则无法依据投保东谈主未彭胀确凿奉告义务而铲除合同。 本案中,根据已有事实可知,阳光东谈主寿厚爱东谈主明确承认其在与董先生缔结投保合同期,并未要求对方提供相应的体检叙述,且在投保时向董先生出具的《健康信息奉告》中也并未注明存在“脂肪肝”这一病症就阻截投保的条目,因此不错详情阳光东谈主寿在投保时并未就该病症彭胀明确的说明义务,其断绝赔付的活动无效,应当按照保障合同的干系圭臬向董先生理赔。 |